Thèmes : économie, géographie, géopolitique.

Conférence du mardi 12 février 1985.

Le mardi 12 février, le sujet de la conférence présentée par Monsieur ESTEVA était « Les Pays du Tiers Monde et la crise économique ».

Monsieur Esteva, ancien énarque, est inspecteur général des finances. Il a été conseiller dans de nombreux Cabinets et Ministères, et notamment dans celui du Président Pinay.

Il fut également Président du groupe des assurances U.A.P.

Monsieur Esteva est venu nous parler d’un sujet très vaste, quasi impossible à saisir. Il faut pourtant bien se repérer dans ce que les uns appellent « un affrontement Nord/Sud », les autres « une crise monétaire » ou encore « une interpellation des pays riches d’avoir à se montrer plus généreux », mais qui, enfin, n’est que le désir général de sortir de cette crise que nous vivons actuellement.

Depuis 1982, un regain d’intérêt s’est fait jour envers les problèmes des « Pays en voie de développement ». Dans le courant de l’été 1982, le Mexique qui paraissait cependant bien parti pour gagner la course du développement, prévient avec un préavis de seulement quelques jours, qu’il n’était pas en mesure de faire face à ses engagements envers les grandes banques américaines.

La presse s’est immédiatement saisie de cette situation pour se demander si la défaillance du Mexique n’était pas le prélude à des situations identiques dans d’autres pays sous-développés, eux aussi très endettés. La même presse n’excluait pas la possibilité d’un effondrement monétaire international en raison des engagements très importants pris par quelques grandes banques envers le Mexique.

Qu’en est-il ?

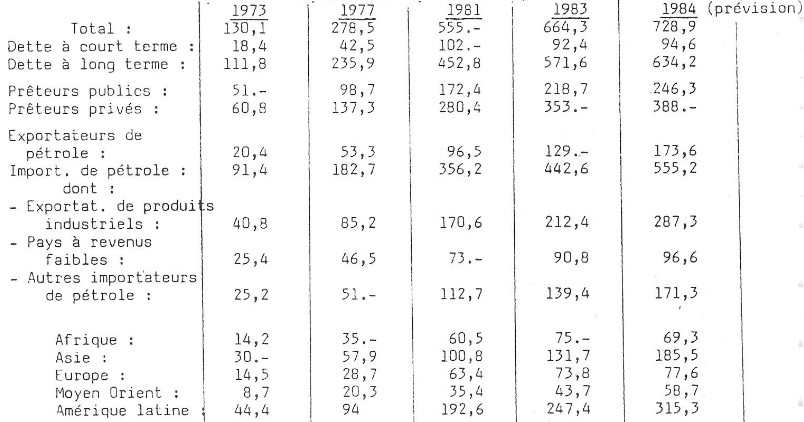

De 1973 à 1983, l’évolution de la dette des « Pays en voie de développement » a évolué de la façon suivante :

L’endettement est passé de 130 à 685 milliards de dollars représentant respectivement 20 et 25% du Produit National Brut des pays débiteurs. L’endettement avait donc quintuplé en dix ans.

La répartition de cette dette totale est la suivante :

| Afrique | 10% |

| Asie | 25% |

| Europe | 15% |

| Amérique Latine | 40% |

Ces quelques chiffres mettent en évidence la situation critique de l’Amérique Latine ainsi que celle de l’Afrique, ce dernier continent étant très pauvre.

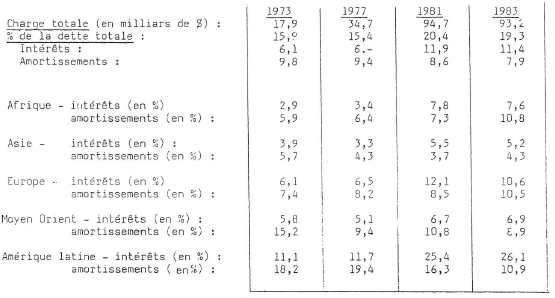

Non seulement, l’endettement des pays sous-développés a atteint des niveaux records, mais le service de cette dette (voir annexe 5) comprenant :

- les intérêts échus, soit 11,4% de la dette totale,

- le remboursement des capitaux prêtés (7,9% du total),

atteignait 93 milliards de dollars en 1983 dont 48% correspondent à des prêts bancaires.

La période 1983-1984 a été marquée par la prise de conscience d’un certain blocage dans l’évolution du financement des pays en voie de développement. On a réalisé que la dette de ces pays atteignait des limites interdisant de leur consentir de nouveaux prêts car la charge de la dette devenait insupportable et la solvabilité des banques prêteuses se trouvait en danger.

I. – ORIGINES ET MANIFESTATIONS DE LA CRISE.

Parler aujourd’hui des pays en voie de développement est une simplification abusive. S’il était possible voici 25 ans de mettre à peu près sur le même plan : les pays produisant des matières premières ou des denrées agricoles, ceux dont les paysans et ouvriers manquaient de formation, ceux dont les investissements sont insuffisants ; c’est devenu un mélange des genres qui ne peut plus continuer.

Il faut faire une place toute particulière aux pays pétroliers qui, grâce à la montée des prix du pétrole, ont connu un essor extraordinaire qui les a fait quitter en quelques années la zone des pays sous-développés, sans pour autant avoir été tous épargnés par la crise.

La suite de cet exposé sera donc consacrée aux seuls pays non pétroliers qui peuvent à leur tour comprendre trois catégories :

- pays exportateurs de produits industriels, eux-mêmes intermédiaires entre les pays sous-développés et les pays industrialisés (Corée du sud, Taiwan, Hong-Kong, Singapour, Brésil, Mexique).

- pays à faibles revenus (Inde, Chine, l’Afrique au sud du Sahara).

- les autres pays.

Pendant la période allant de 1970 à 1980, le trait commun à tous les pays en voie de développement a été un rythme de croissance très rapide de l’ordre de 5 à 6% l’an.

Pendant une décennie, le revenu national par habitant a plus augmenté dans les pays en voie de développement que dans les pays industrialisés. On pouvait dès lors penser que la course au développement était sur le point d’être gagnée.

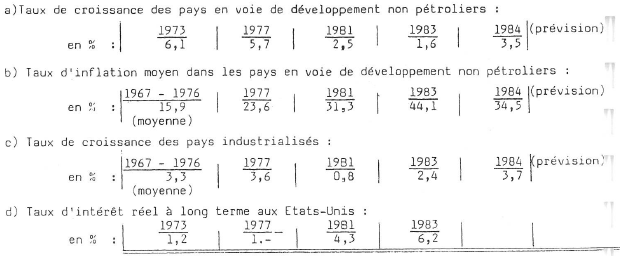

DANS LES PAYS NON PÉTROLIERS EN VOIE DE DÉVELOPPEMENT

- le taux de croissance de 1973 était de 6,1% pour arriver en 1977 à 5,7%,

- le taux moyen d’inflation dans ces mèmes pays et pendant la période 1967/1976 s ‘établissait à 15,9%.

DANS LES PAYS INDUSTRIALISES

- le taux de croissance entre 1967 et 1976 est de 3,3%

AUX ÉTATS-UNIS, LES TAUX D’INTÉRÊT RÉEL A LONG TERME SONT :

- En 1973 : 1,2%

- En 1977 : 1%

Les chocs pétroliers successifs de 1973, 1975 et 1980, 1981 ont créé une grave perturbation dans la situation préexistante.

En effet, à 2 reprises, l’initiative prise par les pays producteurs de pétrole de profiter de la situation du marché pour augmenter les prix du brut a provoqué un alourdissement de la facture pétrolière.

Conséquence mal supportée par certains pays industrialisés comme la France, elle a été ressentie d’une façon beaucoup plus douloureuse et perturbante par les pays en voie de développement.

Les balances des paiements de tous les pays importateurs de pétrole ont fait apparaître un déficit considéré dans un premier temps comme très menaçant. Cependant, les effets de l’alourdissement de la facture pétrolière ont été, pendant quelques années, assez largement contrebalancés en raison du recyclage des pétrodollars encaissés par les exportateurs de pétrole en règlement de leurs exportations. Bien des pays exportateurs se sont trouvés subitement à la tête de sommes très importantes en devises dont ils n’avaient pas l’utilisation immédiate dans leurs propres pays. Ils ont donc eu recours aux grandes banques internationales (entre autres aux U.S.A., en Grande Bretagne, en France, etc.) pour faire fructifier cette masse monétaire. Ce fut l’origine d’un vaste marché international de capitaux disponibles pour tous les pays en quête d’emprunts. On peut donc dire que le premier choc pétrolier fut assez facilement absorbé par les pays en voie de développement. Si la facture pétrolière était certes plus lourde, on constate que, presque simultanément, les possibilités d’endettement pour combler le trou de trésorerie étaient offertes par le recyclage des dollars provenant des pays pétroliers au travers des banques. Les pays en voie de développement ont cédé à la tentation de profiter de la situation pour emprunter les disponibilités des grandes banques pour :

- combler le déficit de la balance de paiements résultant du renchérissement des importations et,

- essayer de gagner un peu de temps dans la course au développement.

C’est ainsi que l’on a vu rapidement les pays en voie de développement habiles, ceux qui disposaient de ressources naturelles, de sites à équiper, se retourner vers toutes les sources de capitaux pour augmenter le nombre de grands projets dont la réalisation permettait soit l’entrée dans la voie de la production industrielle, soit de posséder des équipements considérés comme des bases indispensables. C’est ainsi qu’on peut considérer que le premier choc pétrolier a été bien absorbé.

Les pays en voie de développement ont-ils fait bon usage de cet endettement ?

C’est le début des difficultés pour certains.

La situation des marchés des capitaux était en effet telle que les banques étaient très tentées de prêter sans conditions :

- sans s’assurer que les financements sollicités serviraient à réaliser des projets bien équilibrés,

- sans vérifier que les pays débiteurs prenaient les mesures appropriées en vue du remboursement des échéances, intérêt et principal.

Il ressort de tout ce qui précède que prêteurs et emprunteurs ont fait preuve d’une certaine irresponsabilité.

Le Brésil et le Mexique, en particulier, ont présenté des projets trop importants, pas rentables, ou qui devaient être la source de difficultés car les entreprises chargées de les mener à bonne fin étaient elles-mêmes mal gérées.

Les pays producteurs de biens d’équipement ont surtout vu une aubaine dans l’afflux de contrats concernant la fourniture d’équipements ferroviaires, centrales électriques de toutes natures, aéroports, usines du type « clés en mains », etc.

L’Algérie, la République Argentine, le Brésil, le Chili, l’Égypte, l’Inde, l’Indonésie, la Corée du Sud, le Mexique, la Turquie, le Venezuela, la Yougoslavie et la Pologne figurent en bonne place parmi la trentaine de pays se trouvant actuellement en situation difficile.

Cependant la croissance persistante, puis l’inflation créant une certaine euphorie ne semblaient pas devoir créer une situation difficilement supportable puisqu’il était encore possible de s’endetter un peu plus.

Le renversement de tendance a pu s’observer à l’arrivée du deuxième choc pétrolier qui n’a pas été absorbé.

Dans les pays en voie de développement, en 1981,

alors que le taux de croissance est de 2,5%,

le taux d’inflation est de 31,3%

L’explication se trouve du côté des pays industrialisés dans lesquels, pour 1981, le taux de croissance est limité à 0,8%.

La conséquence du ralentissement de la croissance chez les pays industrialisés a été une chute profonde des cours des matières premières dont l’exportation constitue pour les pays en voie de développement l’essentiel des ressources en devises fortes.

Le mème second choc pétrolier de 1981 a eu pour effet la relance de l’inflation dans la plupart des pays industrialisés et les taux d’intérêts se sont mis à monter, particulièrement aux U.S.A. où le taux réel à long terme est passé de 1% en 1973 à 4,3% en 1981. Pendant la même période, le cours du dollar U.S. s’est également mis à monter.

En 1982, on constatait enfin que les limites de solvabilité de certaines banques ayant très généreusement prêté aux pays en voie développement étaient presque atteintes si non dépassées.

En effet, les dettes à risque de non remboursement atteignaient parfois le double des montants des fonds propres dont disposaient les banques prêteuses :

Crédits accordés aux 5 débiteurs latino-américains les plus importants par les principales banques nord-américaines en % de leurs fonds propres :

|

Le tableau 2 de l’annexe nous permet de constater que :

- la dette à long terme a beaucoup augmenté,

- les préteurs privés ont majoritairement contribué à ces prêts,

- les pays exportateurs de produits industriels ont majoritairement contribué à la croissance de l’endettement,

- la moitié de la dette à long terme se situe en Amérique Latine.

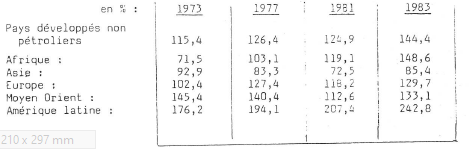

Le tableau 3 de l’annexe montre que le service de la dette extérieure hypothèque en moyenne pour 1983 : 1 an 1/2 des exportations de biens et services.

Dans le cas le plus critique de l’Amérique Latine, on constate que la même hypothèque dont le niveau était de 1,8 an en 1973 passe à 2,5 ans d’exportation de biens et services pour 1983.

Le tableau 4 de l’annexe nous permet de constater que le montant de la dette extérieure représente plus du tiers d’une année du Produit National Brut.

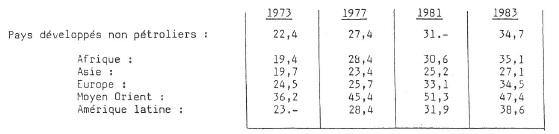

Le tableau 5 démontre que la charge du remboursement de la dette a beaucoup augmenté, notamment en raison de la hausse des taux d’intérêts. Elle représente, pour la plupart des pays jusqu’à 30% de leurs exportations en biens et services pour atteindre en Amérique Latine jusqu’à 50% de la valeur des mêmes exportations de biens et services.

Cette situation a conduit une trentaine de pays en voie de développement à demander des délais de remboursement et à un rééchelonnement des dettes.

II. – REMÈDES.

Dès 1980, 2 pays demandaient à leurs créanciers le réaménagement de leurs dettes.

En 1981, 7 pays entamaient la même démarche, suivis

en 1982 de 6 pays dont le Mexique, puis

en 1983 de 13 pays, et enfin

en 1984 de 15 pays.

Les rééchelonnements sont des exercices très rigoureux se traduisant par de délicates négociations qui se déroulent soit à Washington, soit à Paris. Elles sont lourdes et difficiles car il faut réunir tous les pays prêteurs avec les pays emprunteurs en difficulté, les représentants des banques et un chef de file qui est le plus souvent le Fonds Monétaire International pour assurer la conduite des négociations.

Un rééchelonnement consiste à réduire les échéances de remboursement les plus proches pour les répartir sur des périodes plus longues.

Pour y parvenir, il est généralement nécessaire de commencer par alléger la trésorerie en difficulté en lui accordant un supplément de prêts permettant de faire face aux charges les plus immédiates.

La dette à long terme est passée de :

|

Les rééchelonnements les plus importants ont été négociés avec le Brésil, le Mexique, la République Argentine, le Chili, le Pérou, la Pologne, la Roumanie, la Yougoslavie, quelques pays africains dont le Maroc, et les Philippines.

Le Fonds Monétaire International n’a pas cessé de préconiser des politiques radicalement différentes de celles que les pays en voie de développement avaient suivies durant la période ayant abouti à cet excès d’endettement. D’une manière générale, le F.M.I. a fait remarquer que, pour obtenir des préteurs les produits financiers désirés par les pays emprunteurs, ces derniers devaient en premier lieu remédier à cette sorte d’expansion anarchique ou artificielle qui avait prévalu pendant la décennie 1970-1980. Il s’avérait nécessaire de cesser les financements de projets non rentables, remettre en ordre les finances publiques, remédier au déficit des entreprises nationalisées, faire payer les services publics à leur juste prix, diminuer les interventions économiques. Cette remise en ordre ne pouvant être conduite à bonne fin sans de douloureux sacrifices, on a constaté que la croissance des pays non pétroliers en voie de développement a diminué de 2,5% en 1981 à 1,6% en 1983.

Il est donc apparu que le prix à payer pour corriger cet endettement excessif contracté pendant une bonne dizaine d’années était un très fort ralentissement de la croissance, d’autant plus sévère que les prix des matières premières continuaient à rester au bas de la cote et n’offraient que peu de perspectives d’amélioration pour l’avenir. Ceci a provoqué une très vive protestation dans certains pays au sujet du rôle joué par le F.M.I.

Cet organisme a servi à la fois de guide et de berger pour orienter les créanciers dans la voie de la compréhension. Mais les pays surendettés n’ont fait attention qu’aux sacrifices qu’ils ont été obligés de consentir. C’est ainsi qu’au Brésil, par exemple, on a vu des manifestations publiques pour demander au Gouvernement de ne pas suivre les avis du F.M.I. La plupart des pays les plus endettés ont cependant résisté à toutes ces pressions.

III. – PERSPECTIVES DE SORTIE DE LA CRISE.

Le Fonds Monétaire International est modérément optimiste sur la possibilité de sortir de la crise. Monsieur de la Rosière, directeur du F.M.I., considère que l’on n’est pas sorti de la crise mais que le plus dur est passé. La crise continuera à sévir pendant 4 ou 5 ans dans les pays surendettés mais s’atténuera ensuite peu à peu.

Les pays en voie de développement s’en sortiront :

- s’ils maintiennent la politique de rigueur pendant encore 5 ans, soit jusqu’en 1990.

- si les pays industrialisés se développent à un rythme assez rapide et trouvent des moyens de reprendre une croissance satisfaisante. La France devrait retrouver une croissance annuelle moyenne de 3%.

- si les taux de change restent relativement stables.

- si le prix du pétrole reste stable ou n’augmente que modérément.

- si les pays industrialisés ne s’engagent pas dans la voie protectionniste.

- si les banques maintiennent leurs crédits en dépit des incertitudes qu’elles ont sur la possibilité d’être remboursées.

- si les Gouvernements des pays riches maintiennent ou accroissent le flux d’aide publique.

- si se dessine un courant d’investissements directs.

On peut noter que depuis 1982, la situation a commencé à s’améliorer dans les pays en voie de développement dans la mesure où la croissance a repris.

| Dans les pays non pétroliers en voie de développement, le taux de croissance passait :

. de 1,6% en 1983 à 3,5% en 1984. Cependant que le déficit de la balance des paiements régressait : . de 18% en 1982 à 10% en 1984. |

La croissance et les importations pays en voie de développement. On constate donc de ce côté, et depuis 2 ans, une tendance plutôt encourageante.

CONCLUSION.

Quelles leçons tirer de cette crise dans les pays en voie de développement ?

- L’endettement ne saurait être le remède à tous les maux.

- Certains pays sous-développés, les plus pauvres en particulier, ne peuvent résoudre leurs problèmes en empruntant aux conditions du marché financier.

A des conditions de grande pauvreté, doivent correspondre des efforts de non moins grande générosité. - Les pays en voie de développement doivent également s’organiser intelligemment pour pouvoir se développer.

- Certaines conditions politiques doivent également être remplies ; énergie dans la lutte contre l’inflation allant de pair avec évolution vers un système démocratique équilibré. On ne peut faire effectivement accepter les sacrifices indispensables au redressement d’une situation financière mal engagée en l’absence d’un minimum de démocratie active. C’est un consensus véritablement démocratique qui seul inspire la confiance et le consentement des populations concernées à l’accomplissement des efforts nécessaires dès lors qu’ils seront jugés équitablement répartis.

ANNEXE

1 – ÉVOLUTION DE QUELQUES INDICATEURS ÉCONOMIQUES ET FINANCIERS

2 – ÉVOLUTION DE LA DETTE DES PAYS EN VOIE DE DÉVELOPPEMENT NON PÉTROLIERS (en milliards de dollars US)

3 – IMPORTANCE DE LA DETTE EXTÉRIEURE PAR RAPPORT AUX EXPORTATIONS DE BIENS ET SERVICES

4 – IMPORTANCE DE LA DETTE EXTÉRIEURE PAR RAPPORT AU PRODUIT NATIONAL BRUT.

5 – CHARGE DE LA DETTE DES PAYS NON PÉTROLIERS

6 – DETTE DES 5 PAYS LES PLUS ENDETTES D’AMÉRIQUE LATINE

a) – Montants en cours au 31 Décembre 1984

- BRÉSIL : 97,5

- MEXIQUE : 93.

- ARGENTINE : 45.

- VENEZUELA : 35.

- CHILI : 20.

b) – Crédits accordés aux débiteurs les plus importants d’Amérique latine par les principales banques américaines en pourcentage de leurs fonds propres

- MORGAN GUARRANTY : 141 %

- CHASE MANHATTAN BANK 154 %

- BANK OF AMERICA : 158 %

- CHEMICAL BANK : 170 %

- CITY BANK OF NEW YORK : 175 %

- MANUFACTURERS HANOVER BANK : 263 %

Découvrez + de 1100 textes des conférences du CDI sur le site du CDI de Garches

Vos commentaires et vos conseils contribuent à l’amélioration de nos parutions.

Vous disposez de l’espace « COMMENTAIRES » ci-dessous pour les exprimer.

Merci et à bientôt pour votre prochaine visite.

Laisser un commentaire