Thèmes : économie, histoire, visite.

Visite du jeudi 8 Décembre 1983.

Le jeudi 8 décembre, deux groupes de 53 personnes ont visité la Bourse de Paris.

La visite s’est déroulée de la façon suivante :

- projection panoramique de diapositives,

- accueil et explications par un conférencier,

- projection d’un film sur l’activité boursière,

- vue de la salle de la Bourse depuis la galerie qui la surplombe.

I. LES INVESTISSEMENTS.

56% des français pensent que la Bourse a de l’influence sur la croissance économique et sur l’emploi mais 45% ignorent où va l’argent investi en Bourse.

Sur ces questions, que faut-il savoir ?

Toutes les civilisations portent la marque de leurs investissements, qu’ils soient d’infrastructure, de cadre de vie ou encore de moyens de production.

Depuis un quart de siècle, le rythme de ces investissements s’est accéléré dans nos usines, dans nos moyens de communication et dans notre environnement.

Notre façon de vivre en a été profondément modifiée, comme notre pouvoir d’achat qui, en 20 ans, a plus que doublé.

Ainsi, pour payer une communication téléphonique, le temps de travail d’un ouvrier spécialisé a été divisé par 4, par 3 pour un billet Paris-La Rochelle, par 2 pour acheter une 2 CV., alors qu’il est resté le mème pour une coupe de cheveux, secteur où les gains de productivité ne sont guère possibles.

Ces changements se retrouvent également dans l’évolution de nombreux biens ou services consommés, sans oublier l’amélioration de nos équipements collectifs pour l’éducation, la santé, le sport, les loisirs. Plus qu’une évolution, c’est une véritable mutation que la France a connu au cours de ces 30 dernières années dûe à un considérable effort d’investissements.

Il a permis à notre industrie de se développer grâce aux investissements qui ont apporté une augmentation de la capacité de production et un accroissement de la productivité.

Ils sont à l’origine de l’ouverture des marchés internationaux à nos produits.

Notre effort a également porté sur les infrastructures, par exemple en matière de télécommunications ou d’autoroutes où notre retard était important. Et c’est encore à nos investissements que nous avons transformé notre cadre de vie. En moins de 30 ans, nous avons construit 10 millions de logements neufs.

Parallèlement, nous avons vécu d’importantes modifications structurelles, comme le doublement de la population urbaine et la transformation du tissu industriel et des métiers. Entre 1952 et 1975, l’industrie et les services ont absorbé des agriculteurs qui ont quitté la terre, l’entrée des femmes et l’arrivée des jeunes sur le marché du travail et les courants d’immigration ; 3.690.000 emplois ont été créés pendant cette période.

La crise de 1974 a bouleversé les données de notre économie car l’énergie et les matières premières sont devenues beaucoup plus chères, alors que la France manque d’autonomie dans ce domaine. Les pays essentiellement industriels exercent entre eux une concurrence de plus en plus vive et, dans le même temps, nous sommes menacés par la venue de certains pays du Tiers Monde sur l’échiquier des échanges et de la production.

Devant de tels défis, notre réaction première est d’essayer de sauvegarder l’acquis, et de maintenir notre niveau de vie, tout en permettant aux plus défavorisés d’y parvenir.

Pour cela, nous devons faire face en réalisant des économies, en développant le nucléaire et en recherchant des énergies nouvelles.

Le nouveau partage industriel nous oblige à des restructurations douloureuses, à accepter une plus grande mobilité professionnelle et géographique et plus que jamais, à poursuivre notre effort d’amélioration de la productivité des entreprises.

Le nouvel état de l’économie mondiale nous oblige nous orienter vers des secteurs qui correspondent à notre vocation de pays très développé tels que l’électronique, l’informatique et les télécommunications dont les techniques associées ouvrent la voie à la télématique, à la biologie qui entre progressivement dans la dimension industrielle, au nucléaire dans les applications aussi variées que la recherche pétrolière ou la santé, à l’agroalimentaire, aux industries de la mer et, enfin, l’aéronautique, véritable exemple de la nécessaire collaboration internationale pour la mise en œuvre de techniques avancées.

C’est à ce prix que nous pourrons espérer retrouver de nouveaux équilibres pour l’emploi et maintenir notre place dans les échanges internationaux par l’exportation de produits à haute valeur ajoutée.

Pour faire face, il faut aussi faire mieux : l’interpénétration plus efficace et plus économique des réseaux qui assurent la circulation des hommes, des produits, des services et de l’information accélère la compétitivité de nos entreprises. Faire mieux aussi par une meilleure organisation du temps des hommes et de la vie collective, pour répondre à une profonde aspiration au mieux vivre.

Pour faire face, pour faire mieux, la France doit réaliser de nouveaux investissements. Aujourd’hui, comme toujours, notre vie de demain dépend de cet effort. Mais, tout ne peut être entrepris en même temps, car l’investissement est un capital limité et précieux : il nous faut choisir.

Les ménages français disposent d’une épargne importante essentiellement consacrée au logement et aux placements liquides ; cette épargne peut aujourd’hui trouver une meilleure orientation vers les entreprises et leurs financements. Ainsi notre progrès économique dépend de l’effort volontaire qui sera consenti par chacun d’entre nous.

Chaque année, la France consacre à ses investissements environ le quart de ce qu’elle produit et, sur ce plan, elle se situe au premier rang des pays hautement industrialisés. Comment un tel effort d’investissement est-il financé ?

Prenons l’exemple des centrales nucléaires françaises : leur programme d’investissement est considérable et leur réalisation intervient par tranches successives qui est de 900 à 1300 MW. L’électricité de France ne pouvant couvrir ces investissements par son seul autofinancement, elle doit lancer des emprunts en France et à l’étranger, faire appel au crédit bancaire et recevoir de l’aide de l’État.

Autre exemple : le métro de Lyon. Il a coûté 1 milliard 330 millions de francs et, ni la communauté urbaine de Lyon, ni le département du Rhône ne pouvaient recourir au financement par leurs propres ressources. Ils ont donc reçu le concours de l’État et émis un emprunt dont le remboursement sera couvert par une taxe sur les entreprises de la région.

De même, les entreprises privées ne peuvent autofinancer la totalité de leurs investissements et elles doivent emprunter à des banques, émettre des obligations ou encore augmenter leur capital.

D’une façon générale, les entreprises, comme les administrations publiques, investissent plus qu’elles n’épargnent et ont donc des besoins de financement.

Elles doivent pour cela faire appel à ceux qui épargnent plus qu’ils n’investissent, essentiellement les ménages. Elles doivent aussi, lorsque les ressources nationales sont insuffisantes, s’adresser au financement étranger. L’excédent des uns vient alors combler les besoins des autres et on constate ainsi que le progrès économique est fondamentalement lié à l’épargne des ménages et à son utilisation.

L’épargne disponible des ménages, utilisée par des circuits financiers et sous forme de prêt, contribue donc au financement de l’économie par des voies indirectes.

Elle participe également au développement économique de façon directe et volontaire à travers les valeurs mobilières qui sont les actions et les obligations.

Les deux peuvent être émises par une même société, mais leurs natures diffèrent profondément, ainsi :

- les actions représentent le capital d’une société, c’est-à-dire l’ensemble de ses biens matériels et immatériels. L’actionnaire possède donc un titre de propriétaire qui lui confère la qualité d’associé ; il jouit d’un droit d’information et d’un droit de contrôle sur la gestion de la société.

- le détenteur d’obligations n’est pas un associé, il est simplement le créancier de la société et n’a aucun droit de regard sur sa gestion.

Par détachement du coupon annuel, l’obligataire et l’actionnaire perçoivent un revenu. Celui de l’actionnaire est le dividende et constitue la partie distribuée du bénéfice de la société. Son montant dépend donc directement des résultats de celle-ci. L’action est, par conséquent, une valeur à revenu variable.

Le revenu de l’obligation, quant à lui, est constant et représente l’intérêt de la somme prêtée. L’obligation est donc une valeur à revenu fixe.

Alors que l’action, titre de propriété, suit la vie de la société qu’elle représente, augmentant de valeur avec son expansion mais prenant part à ses risques également, l’obligation, dont la valeur de remboursement est connue dès son émission, est indépendante de l’évolution de la société.

Les actions et les obligations ont donc des caractères différents, mais elles sont, l’une comme l’autre, une manière de contribuer au financement des Entreprises, donc au progrès économique.

Mais à tout bien il faut un marché.

La Bourse est celui des valeurs mobilières. C’est le lieu de rencontre où acheteurs et vendeurs peuvent, tous les jours, commodément acquérir des titres ou vendre ceux qu’ils possèdent et où les épargnants peuvent les échanger pour d’autres.

Une bourse bien organisée, active, liquide, accessible et commode est indispensable aux épargnants. Elle cesse alors d’être un marché pour devenir un lieu d’appel à l’épargne. Elle ouvre les voies aux émissions obligatoires publiques et privées et multiplie les possibilités d’augmentation de capital des sociétés industrielles et commerciales.

Ce service économique, la bourse le remplit de façon la plus large puisqu’elle est représentative de tous les secteurs de l’économie nationale et internationale.

Les sociétés côtées en bourse sont les plus dynamiques des secteurs professionnels qu’elles représentent.

II. LE MARCHE BOURSIER.

Un marché est un lieu de rencontre où des biens et des services s’échangent contre des capitaux. La bourse est avant tout un marché financier sur lequel on trouve des actions et des obligations qui sont émises par près de 2000 collectivités.

En 1981, la capitalisation (= nombre de titres inscrits multiplié par le cours de chaque titre) était de 864 milliards de francs et en 1982 de 1030 milliards.

Les collectivités présentes en bourse reflètent les diverses composantes de l’économie. Ce sont de grandes entreprises mais, également, des entreprises de dimension plus modeste mais qui n’en possèdent pas moins des performances financières remarquables.

La cote officielle de la bourse reflète notre histoire économique, surtout celle des besoins collectifs croissants, c’est-à-dire l’éducation, la santé ou la défense. C’est pour cela que l’État et le secteur public ou semi public sont fortement présents sur ce marché dont ils sont les premiers émetteurs d’obligations.

La Bourse de Paris est l’une des rares places du monde à accueillir, proportionnellement, autant de valeurs étrangères (200 collectivités étrangères).

Le marché boursier permet également le développement des sociétés grâce à des techniques boursières particulières telles que les offres publiques d’achat (O.P.A.) ou d’échange (O.P.E.).

Par ce biais, une société peut en absorber une autre.

Le marché boursier est aussi un moyen de financer une politique budgétaire, notamment en recouvrant à l’emprunt. Cette méthode permet de limiter la création monétaire, source d’inflation.

Le marché boursier peut être efficace et dynamique, non seulement par la variété des titres qui s’y trouvent et l’importance des capitaux qui s’y traitent, mais également au travers de divers intervenants tels que :

- Investisseurs institutionnels : Compagnies d’Assurance, Caisses de retraite par capitalisation, Caisse de dépôt et consignation, Fonds communs de placements, SICAV.

- Entreprises,

- Ménages.

III. L’ACTIVITÉ BOURSIÈRE.

Le vacarme bien connu qui sévit à la Bourse provient des ordres d’achat et de vente émis par les agents de change et leurs commis.

Les milliards de titres qui peuvent y être achetés ou vendus ne sont pas matériellement présents, seuls leurs noms figurent aux panneaux d’affichage. Toutes les actions et les obligations d’une même société sont identiques et ont les mêmes droits et la même valeur.

Les clients non plus ne sont pas présents et ceux qui gravissent chaque jour les marches du Palais sont les agents de change et leurs commis.

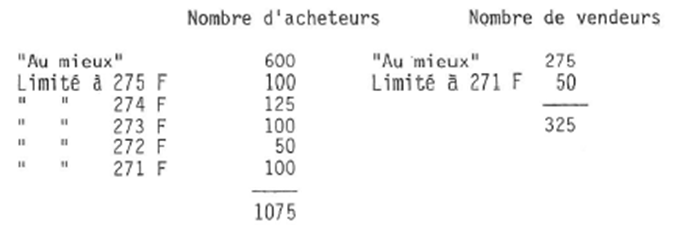

Par téléphone, par lettre ou par l’intermédiaire des banques, de toute la France et du monde entier, tous les ordres sont réunis entre leurs mains. Dans leurs carnets ils notent les intentions d’achat et de vente de titres et les conditions auxquelles ces ordres doivent être passés figurent clairement sur leurs fiches. Un ordre peut être passé « au mieux » : dans ces conditions il ne mentionne aucune indication de prix et sera exécuté au mieux du marché, au premier cours du jour, quel qu’il soit.

Un ordre peut aussi être passé à « cours limité » ; il ne sera alors exécuté que si le cours coté est inférieur ou égal à une certaine somme déterminée par le vendeur.

A 12 heures 30 la séance commence : par un certain geste un agent de change dit « j’ai » (j’ai des titres à vendre). Par un autre geste un autre agent dit « je prends ».

C’est ainsi que les ordres sont confrontés mais les cours auxquels ils seront exécutés ne sont pas fixés par les agents de change. Ils se forment et varient librement en fonction des offres et des demandes comme le montre l’exemple suivant :

Le meneur de jeu, le coteur de la Chambre Syndicale, arbitre le marché et derrière lui se trouve un tableau noir où sont inscrits les cours de la veille (271 F) et c’est le point de départ de la cotation.

Les enchères commencent et tous les commis qui ont l’ordre d’achat crient « je prends ». De leur côté, tous les commis dont leur ordre de vente doit être exécuté au prix affiché (271 F) crient « j’ai ».

Mais le prix de base n’est qu’une proposition et les acheteurs continuent à crier « je prends ». Le coteur constate donc que la valeur est trop faible et qu’il peut l’augmenter à 272 F.

Si un grand nombre d’acheteurs continuent à « prendre », il relève encore le cours (273, 274 F).

Soudain, à 275 F tout s’inverse et les vendeurs l’emportent.

Le point d’équilibre du marché vient d’être dépassé et le coteur choisit alors le cours qui permet d’échanger le plus grand nombre de titres.

Dans notre exemple, ce sera 274 F.

Une cotation s’effectue en 2 minutes environ. Son déroulement est très difficile à suivre pour un non spécialiste.

Imaginons, pour bien comprendre l’exemple, que l’on ait réuni tous les ordres d’achat et de vente que les commis ont sollicités. Nous avons vu que la cotation a démarré à 271 F. :

A ce prix, il y a donc 3 fois plus de demandes que d’offres et le coteur passe à 272 F.

Ace prix, tous les commis qui avaient des ordres « au mieux » à 275, 274, 273, 272 ont continué à chercher des vendeurs. Par contre, les 100 titres qui devaient être achetés au minimum à 271 F ont disparu. Chez les vendeurs, les ordres « au mieux » et à 271 F sont restés puisque le prix à 272 F les avantage. Sont venus s’ajouter 100 nouveaux ordres à 272 F.

Acheteurs 975

Vendeurs 425

Le coteur passe donc à 273 F : 100 nouveaux titres apparaissent à la vente et les 50 titres qui ne pouvaient être achetés à plus de 272 F disparaissent.

Acheteurs 925

Vendeurs 525

Le marché est toujours équilibré et le coteur propose 274 F.

Acheteurs 825

Vendeurs 775

Il reste encore un léger excédent de la demande sur l’offre et, dans sa recherche d’équilibre du marché, le coteur essaye 275 F :

Acheteurs 700

Vendeurs 900

Le marché est donc devenu nettement vendeur et le coteur choisit donc 274 F.

A ce cours, il y a 50 titres à l’achat qui ne pourront être servis.

Sur le tableau, 274 F peut être souligné et ce geste a transformé en transaction tous les accords provisoires passés jusqu’ici.

Ces cours sont constatés et non imposés.

Les cours de la Bourse évoluent en permanence au confluent de l’offre et de la demande. Leurs variations sont libres et traduisent l’évolution de la situation du marché. Cependant, il peut arriver que des variations de cours d’une ampleur inhabituelle n’aient pas d’autre cause qu’un déséquilibre accidentel entre l’offre et la demande. Pour éviter que les donneurs d’ordres « au mieux » ne soient victimes de tels accidents, la Chambre Syndicale des Agents de Change :

- veille à ce que l’écart entre le dernier cours du jour précèdent et la première cotation reste dans les limites courantes auxquelles ont tendance à se fier les opérateurs lorsqu’ils passent leurs ordres (4 à 15% pour les actions au comptant ; 8 à 10% pour les actions à terme).

- peut décider de coter, mais en réduisant les offres ou les demandes, selon le cas.

- peut enfin décider de ne pas coter une valeur et de publier à la Cote Officielle un prix purement indicatif, offert ou demandé, portant ainsi la situation de déséquilibre du marché à la connaissance du public et lui permettant éventuellement de réagir.

Ces règles s’appliquent aux 7 bourses françaises qui se trouvent dans les villes suivantes : Paris, Marseille, Lyon, Bordeaux, Nantes, Lille, Nancy.

Découvrez + de 1100 textes des conférences du CDI sur le site du CDI de Garches

Vos commentaires et vos conseils contribuent à l’amélioration de nos parutions.

Vous disposez de l’espace « COMMENTAIRES » ci-dessous pour les exprimer.

Merci et à bientôt pour votre prochaine visite.

Laisser un commentaire