LA CRISE… COMMENT EN SORTIR ?

Thème : ECONOMIE – SOCIÉTÉ Conférence du mardi 12 Mai 2009

La crise… comment en sortir ?

Par Bernard Tarbes – Ancien dirigeant d’entreprise

La société humaine est un organisme vivant et, plutôt qu’un détective, c’est d’un médecin dont nous avons besoin, un médecin qui se trouverait face à une épidémie et à une foule. Il travaillerait de la façon suivante : 1. donner les soins palliatifs pour apaiser la douleur et stopper l’irréparable, à savoir la mort d’un organe ; 2. identifier les symptômes et en déduire un diagnostic ; 3. guérir le mal à la racine grâce à la médication.

Soigner le malade économique

Les soins palliatifs. A l’heure actuelle, la « douleur économique » est perceptible pour des millions de personnes à travers le monde et en France : explosion du chômage, personnes ruinées… Face aux risques d’implosion du système, le rôle des Etats a été d’empêcher l’irréparable, de jouer les pompiers en sauvant les banques et en évitant des faillites généralisées, d’arrêter les voleurs à la Bernard Madoff et les preneurs de risques inconsidérés à la Jérôme Kerviel. Au cours de cette première étape, le gouvernement français a agi efficacement, tant à l’intérieur (sauvetage des banques, plan de relance…) qu’à l’extérieur au moment du G20. Certes, ces soins palliatifs génèrent un supplément d’endettement mais il faut en passer par là pour que le malade aille mieux, se remette sur pieds et qu’à l’arrivée soit à nouveau en pleine forme.

L’identification de symptômes. Parmi toutes les manifestations de la récession, il est essentiel de se consacrer, comme un médecin le ferait, aux symptômes indiscutables. Nous pouvons en distinguer deux : la panique et la spéculation. Les fournisseurs traditionnels de capitaux se détournent avec folie de leurs créances et bradent leurs actions en espérant récupérer ne serait-ce qu’une infime partie de la valeur de leurs titres. Ce mouvement de fuite éperdue contribue aux énormes variations boursières. Par ailleurs, il existe le phénomène de la spéculation, qui consiste à gagner de l’argent sur l’argent, sans produire quoi que ce soit. Or si les spéculateurs gagnent, c’est donc que d’autres perdent. Ces perdants, ce sont les gogos – à savoir vous et moi. Mais si les spéculateurs perdent de l’argent, ils engagent l’argent d’autres, qui perdent avec eux (banques, institutions financières, assurances, particuliers…). Il faut se rappeler que l’argent est un bon d’échange. Tout enrichissement sans effort confisque donc le travail d’autrui, à celui qui le mérite. Il faut trouver les outils pour que les spéculateurs ne tirent plus profit de leurs actions. Si les cours de bourse restaient constants, il n’y aurait plus de revenus pour les spéculateurs.

Le crédit est nécessaire à la création de richesse. Pour se développer (construire une nouvelle usine, faire de la recherche et développement, embaucher…), toute entreprise doit emprunter. Pour cela, il faut trouver un prêteur. Ce dernier ne prêtera que s’il est certain de récupérer son argent. Cette somme est, en général, sécurisée sur le capital, qui a un effet amortisseur (un processus inventé par les armateurs d’Amsterdam au XVIIe siècle). Le capital est ce que l’on sacrifie en premier quand ça va mal. Quand une entreprise procède à une augmentation de capital, elle fait appel aux fonds des particuliers (actions, Sicav…) ou d’institutions financières. Ces souscripteurs acceptent le risque de perdre leur mise en cas de problèmes et reçoivent, en contrepartie, un droit au profit et une part de la propriété de l’entreprise. La mission de l’actionnaire est, en somme, de donner confiance. Or le problème actuellement vient de ce que l’actionnaire n’a plus confiance lui-même en ce qu’il fait, et le prouve en bradant ses fonds. Quelle est la nature de cette fuite ? C’est une panique, une action irréfléchie car contraire aux intérêts ultimes de celui qui agit ainsi.

On entend souvent dire que les actionnaires perçoivent trop au détriment des salariés. C’est faux. En vingt ans, l’ensemble des sommes versées au titre des dividendes a doublé alors que l’engagement consenti par les actionnaires a triplé. Ils ont donc perdu au change. La part des dividendes rapportés aux capitaux propres a baissé de 1981 à 1996 (source : INSEE)

Les actionnaires, acteurs essentiels de l’économie

Guérir le mal. Pour traiter le mal à sa racine, il faut éviter les à-coups de la bourse. Les petits, moyens et grands porteurs individuels ainsi que les gérants de fonds raisonnent de plus en plus à court terme. Ils n’envisagent pas l’avenir à quarante ans mais plutôt à quatre ans, voire quatre mois pour les traders. Or il faut trouver un dispositif pour que ces gérants qui « jouent en bourse » avec l’argent des autres soient contrôlés, et en premier lieu par ceux qui leur confient ces sommes.

Il est crucial de maîtriser l’effet de panique, qui n’est autre qu’un effet de foule où chacun réagit un peu plus fortement que son voisin. Au final, l’effet est gigantesque, comme sur l’autoroute où chaque automobiliste, voyant le véhicule le précédant ralentir, freinera également mais un peu plus fort, ce qui a pour effet, quand la circulation est dense, de provoquer de gros bouchons. La solution pour supprimer cet effet boule de neige est que chacun sache exactement ce que vont faire les autres le plus tôt possible. C’est en connaissant très bien son actionné (ses dirigeants, ses brevets, ses capacités de financement et de développement…) qu’un actionnaire pourra être rassuré. Pour cela, il faut le rendre personnellement responsable vis-à-vis des actions qu’il a acquises, lui rendre son pouvoir de décision (dans faits, et pas seulement en théorie), lui donner envie de mieux connaître son actionné, l’inciter à la fidélité en le récompensant fortement, privilégier le long terme sur le court terme (moins de dividendes aujourd’hui pour davantage d’actions « cadeaux » demain).

Pour impliquer davantage l’actionnaire, il faut prendre certaines précautions. L’idée de partager les dividendes en trois tiers dont un seul pour les actionnaires me semble une très mauvaise idée car elle ne les encourage pas, bien au contraire. Il faut se débarrasser des parasites qui puisent dans les dividendes destinés aux actionnaires qui ont pris des risques, à savoir les stocks options, ce poison de capitalisme. Pour ceux qui les touchent alors qu’ils n’ont pris aucun risque, c’est : face je gagne, pile je ne perds pas. De plus, les stocks options peuvent fausser les résultats d’une entreprise car les dirigeants peuvent être tentés de faire monter artificiellement le cours de bourse au moment opportun. Il faudrait aussi rétablir l’honneur des actionnaires, souillés par la presse et la fiscalité alors même qu’ils sont indispensables à l’économie. Un actionnaire ne manifeste pas avec des banderoles, il se retire discrètement s’il est mécontent.

Voici quelques-unes de mes propositions pour un nouvel actionnariat. L’actionnaire se donne le droit à la totalité du profit de l’entreprise et choisit ensuite la somme qu’il retourne pour les fonds propres. On pourrait augmenter le nombre d’actions de celui qui choisit de réalimenter les fonds propres (ce serait une récompense par rapport à celui qui conserve l’intégralité des dividendes). Pour rendre possible cette création permanente d’actions, je propose d’interrompre la validité de l’action dans le temps, par exemple trente ans après le décès du premier possesseur. Il faudrait augmenter les droits de vote en assemblée générale des actionnaires qui sont là depuis longtemps par le biais d’ « actions personnelles » appartenant au primo-souscripteur. Elles verraient leur durée de validité limitée à trente ans en devenant « au porteur » en cas de vente, cession ou héritage.

J’ai évoqué mes propositions à un certain nombre de grands dirigeants. Je citerai surtout leurs contestations. Le PDG d’Eurotunnel s’est montré très intéressé mais il pense qu’il faudra une bonne dose de pédagogie pour convaincre de ces changements. D’autres m’ont fait part de leur opposition, comme Claude Bébéar, le créateur d’Axa, qui est typique de ces dirigeants qui ont pris le pouvoir délaissé par les actionnaires, et qui répugnent à le leur rendre, ou encore mon voisin Bloch qui pense qu’aucun actionnaire ne renverra une partie de son profit à l’entreprise. Le danger existe, mais cette critique est sûrement très excessive…

Il appartient désormais à chaque actionnaire de reprendre le pouvoir en substituant au « yaka » le « il faut que je… »

En savoir plus …

Coté Livres :

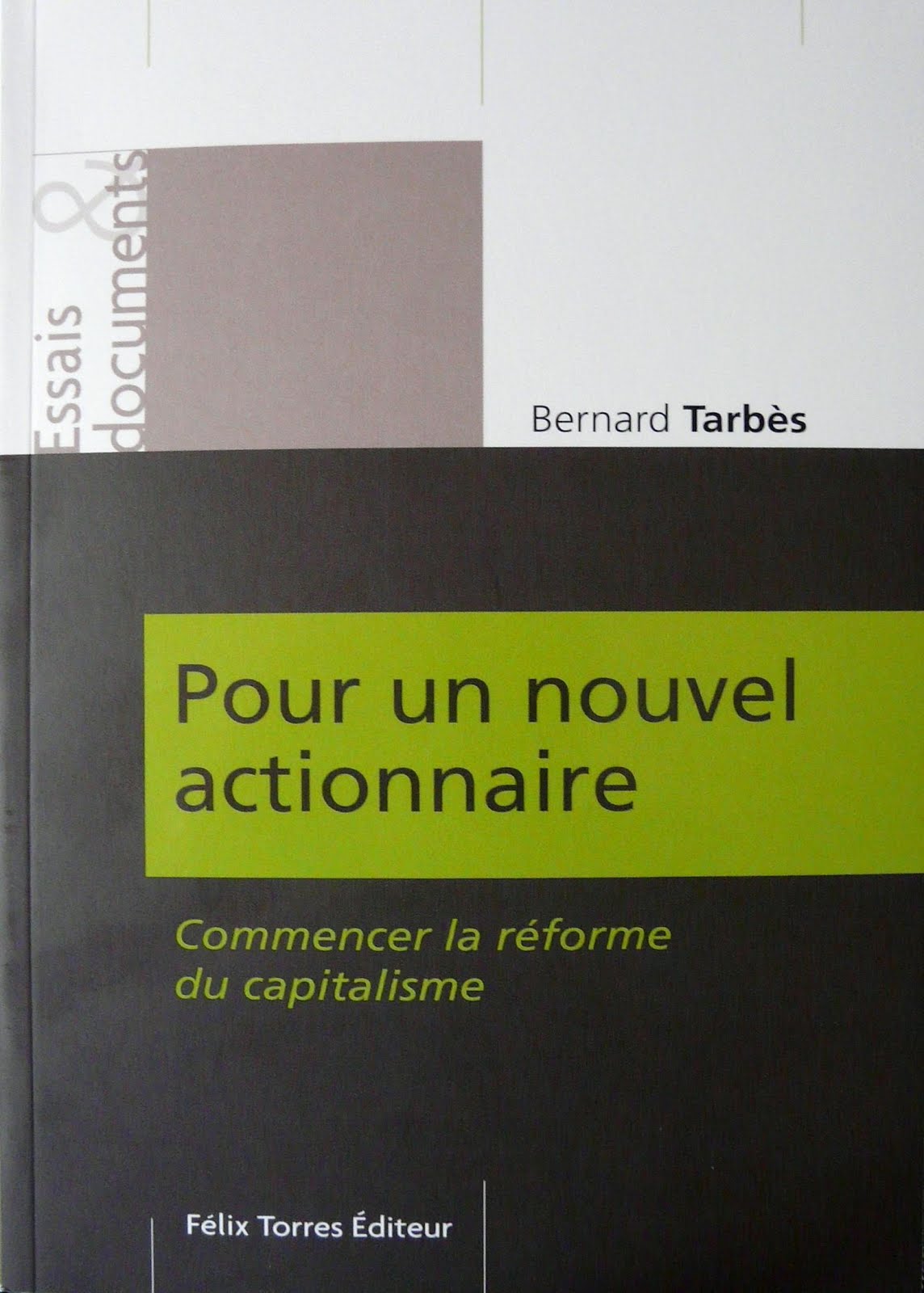

POUR UN NOUVEL ACTIONNAIRE

Commencer la réforme du capitalisme

Auteur : Bernard Tarbès

Editeur : Felix Torres

ISBN : 2-912348-04-8

http://www.ftediteur.fr/pdf/fiche_nouvel_actionnaire.pdf

Le CDI ne peut être tenu responsable des dysfonctionnements des sites visités. Vous pouvez toutefois en aviser le Webmaster pour information et mise à jour

+ de 1000 textes des conférences du CDI sont disponibles sur le site du CDI de Garches et via le QRCode